Прежде, чем приступить к расчету себестоимость единицы продукции, необходимо понять, что подразумевает под собой понятие «себестоимость единицы продукции», и какие виды затрат учитываются при ее расчете.

Что такое себестоимость продукции

Себестоимость продукции – это затраты (издержки производства), выраженные в денежной форме, на потребленные при изготовлении продукции средства производства, оплату труда рабочих, услуг других предприятий, расходы по реализации продукции, а также затраты по управлению и обслуживанию производства.

Если упростить, то себестоимость продукции представляет собой затраты предприятия на производство и реализацию продукции.

Себестоимость продукции является качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Читайте также “Отдача от масштаба производства (эффект масштаба): постоянная, возрастающая и убывающая”.

Создавайте презентации, запоминающиеся публикации, фотоколлажи, инфографику, открытки, плакаты, визитки, оформляйте документы в визуальном редакторе Canva. После регистрации по ссылке каждый подписчик получит 30-дневный бесплатный пробный период Canva Pro.

Виды себестоимости продукции

- Индивидуальная и среднеотраслевая.

Себестоимость продукции конкретного предприятия называется индивидуальной, когда она определяется условиями, в которых действует данное предприятие.

Если на основе индивидуальной себестоимости предприятий определить средневзвешенную величину затрат по отрасли, такая себестоимость будет называться среднеотраслевой. Среднеотраслевая себестоимость ближе к общественно необходимым затратам труда.

2. По этапам формирования можно выделить следующие виды себестоимости:

- Цеховая себестоимость представляет собой затраты производственного подразделения предприятия на производство продукции.

- Производственная себестоимость помимо затрат цехов включает общие по предприятию затраты.

- Полная себестоимость включает затраты и на производство, и на реализацию продукции.

Затраты, образующие себестоимость продукции

Под структурой себестоимости понимается удельный вес различных видов затрат в полной себестоимости продукции. Структура себестоимости зависит от особенностей производства (к какой отрасли относится производство, тип производства, географическое размещение и др.).

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды.

В соответствии с экономическим содержанием выделяют следующие группы затрат, образующих себестоимость продукции:

– материальные затраты (исключение – стоимость возвратных отходов);

– затраты на оплату труда;

– отчисления на социальные мероприятия;

– амортизация основных средств;

– прочие затраты.

Материальные затраты

Материальные затраты отражают:

- стоимость приобретаемых сырья и материалов;

- стоимость покупных материалов;

- стоимость покупных комплектующих изделий и полуфабрикатов;

- стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям;

- стоимость природного сырья;

- стоимость топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы;

- стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов. Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса в зависимости от их использования.

Затраты на оплату труда

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, а также стимулирующие и компенсирующие выплаты.

Отчисления на социальные мероприятия

Отчисления на социальные мероприятия до недавнего времени отражали обязательные отчисления из затрат на оплату труда работников, включаемых в себестоимость продукции. Эти отчисления производили по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования.

Амортизация основных средств

Амортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств.

Прочие затраты

Прочие затраты включают:

- налоги, сборы, отчисления во внебюджетные фонды,

- платежи по кредитам в пределах ставок,

- затраты на командировки, по подготовке и переподготовке кадров,

- плата за аренду,

- износ по нематериальным активам,

- ремонтный фонд,

- платежи по обязательному страхованию имущества и т.д.

Себестоимость продукции: калькуляция

Калькуляция себестоимости – это способ группировки затрат и определения себестоимости.

Показатель себестоимости продукции служит ориентиром при разработке планов, анализе их выполнения, поэтому принято составлять плановую и отчетную калькуляции себестоимости.

Плановая калькуляция представляет среднюю себестоимость для предприятия в целом, его цехов, участков отдельных видов работ и операций на плановый период.

Плановую себестоимость определяют, исходя из обоснованных норм затрат труда, прогрессивных норм расхода материалов, топлива, электроэнергии, технических нормативов использования оборудования. Плановая калькуляция позволяет наметить снижение себестоимости по сравнению с предыдущим периодом и определить затраты по видам продукции.

Отчетная калькуляция составляется на основе данных бухгалтерского и статистического учета. Она показывает сумму фактических затрат на единицу продукции.

На основе отчетной калькуляции проверяется выполнение планов по себестоимости, выявляются допущенные отклонения от заданий по каждому элементу затрат в цехах, бригадах, неиспользованные резервы производства.

Отчетная себестоимость может быть ниже или выше плановой вследствие улучшения или ухудшения использования основных фондов и оборотных средств. Отчетная себестоимость может отличаться от плановой из-за изменения цен на топливо, материалы, электроэнергию, расценок и ставок заработной платы, простоев оборудования и других непроизводственных потерь.

Отчетная калькуляция, как и плановая, является важнейшей формой действенного финансового контроля деятельности предприятий и их структурных подразделений.

Себестоимость единицы продукции: основные методы учета затрат

В настоящее время можно выделить следующие основные методы учета затрат:

- по отношению к технологическому процессу – позаказный, попередельный;

- по объектам калькуляции – деталь, узел, изделие, процесс, передел, производство, заказ;

- по способу сбора информации, обеспечивающему контроль за расходами – метод прямого счета, нормативный метод.

Позаказный метод учета затрат

Позаказный метод учета затрат на производство применяется в индивидуальных и мелкосерийных производствах обрабатывающих отраслей промышленности, где производятся неповторяющиеся или редко повторяющиеся изделия или работы, а также во вспомогательных производствах предприятия.

Объектом учета расходов является отдельный заказ, открываемый на заранее установленное количество одинаковых изделий, или определенный объем выполненных работ или услуг. Производственные расходы рассчитываются по отдельному заказу, а внутри его – в разрезе установленной номенклатуры калькуляционных статей расходов.

Калькулирование фактической себестоимости отдельных изделий осуществляется способом прямого расчета, то есть сумма всех расходов на производство делится на количество входящих в этот заказ изделий.

Попередельный метод учета затрат

Попередельный метод учета затрат на производство применяется в массовых производствах, где технологический процесс состоит из ряда последовательных переделов – прерывных стадий обработки, представляющих совокупность операций или процессов, в результате которых изготовляется однородная по исходному материалу и характеру обработки продукция.

Сущность этого метода заключается в том, что производственные расходы учитываются по переделам производственного процесса, а внутри каждого передела – по калькуляционным статьям расходов.

Попередельный метод применяют в основном в металлургической, текстильной, деревообрабатывающей, стекольной, бумажной, пищевой промышленностях.

Метод прямого счета

Метод прямого счета учета затрат на производство основан на анализе фактических расходов, приходящихся на данный объект в рассматриваемом периоде при фактическом объеме производства и равным объему потребленных производственных ресурсов, умноженному на действующие цены на эти ресурсы. Причем контроль их рентабельности может быть проведен таким образом, что фактические расходы прошлого периода могут рассматриваться как плановые расходы и противопоставляться фактическим расходам расчетного периода.

Главный недостаток метода заключается в невозможности текущего контроля расходов.

Нормативный метод учета затрат

Нормативный метод учета затрат на производство характеризуется следующими принципами организации учета:

– предварительное составление нормативных калькуляций на основе технически обоснованных действующих норм расходов по основным статьям затрат на производство в натуральном и денежном выражениях;

– учет изменений действующих текущих норм и определение влияния этих изменений на себестоимость продукции;

– выявление отклонений фактических расходов от действующих норм.

Применение системы нормативного учета позволяет использовать нормативный способ калькулирования, при котором фактическая себестоимость продукции исчисляется путем алгебраического сложения ее нормативной себестоимости и величины изменений норм и отклонений от норм.

Организация нормативного метода учета позволяет осуществить повседневный и непрерывный учет и контроль за текущими затратами в том случае, где присутствует повторение операций при производстве, если же нет повторений операций, то невозможно установить нормы.

Расчет себестоимости единицы продукции

Перейдем от теории к практике.

Для определения себестоимости необходимо осуществить последовательные расчеты показателей, которые были описаны выше (расчет будет производиться по товару А):

- Материальные затраты (грн./ед.):

где Мр – затраты материальных ресурсов, ед.;

Ом – реализованные отходы, ед.

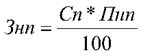

2. Основная заработная плата (грн./ед.):

При расчете основной заработной платы будем учитывать, что продукция А и Б проходит обработку на двух участках: №1 и №2. Продукция В проходит обработку на участке №3.

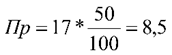

3. Премиальные выплаты (грн./ед.):

где Нпр – норма премии, Нпр=50%.

4. Отчисления на социальные потребности производственных рабочих (грн./ед):

где Носп – норма отчислений на социальные потребности,

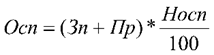

5. Цеховые затраты на продукцию (грн./ед):

где Зп(п)– заработная плата на единицу продукции -го цеха;

Пц(п)– процент цеховых затрат -го цеха.

6. Общезаводские затраты (грн./ед.):

где Зп – общая заработная плата за единицу продукции;

Пз – процент общезаводских затрат для продукции.

7. Затраты на содержание и эксплуатацию (грн./ед.):

8. Производственная себестоимость единицы продукции Сп (грн./ед.):

9. Непроизводственные затраты (грн./ед.):

где Пнп – процент непроизводственных затрат.

10. Себестоимость продукции (грн./ед.):

Аналогичные расчеты проводим по остальным товарам (Б и В) и сводим полученные результаты в таблицу:

| Показатель | Ед. измер. | А | Б | В |

| Материальные расходы | грн./ед. | 87,1 | 102,1 | 86, 5 |

| Основная заработная плата | грн./ед. | 17 | 17 | 7, 1 |

| Премиальные выплаты | грн./ед. | 8,5 | 8,5 | 3, 6 |

| Отчисления на социальные потребности производственных рабочих | грн./ед. | 9,6 | 9,6 | 4 |

| Цеховые расходы на продукцию | грн./ед. | 35 | 35 | 14 |

| Общезаводские расходы | грн./ед. | 6,8 | 6,8 | 2, 8 |

| Расходы на содержание и эксплуатацию | грн./ед. | 6,8 | 6,8 | 2, 8 |

| Производственная себестоимость единицы продукции | грн./ед. | 170,7 | 185, 7 | 120, 6 |

| Непроизводственные расходы | грн./ед. | 3,4 | 3,7 | 2,4 |

| Себестоимость | грн./ед. | 174,1 | 189, 4 | 123, 05 |

P.S.: Понравилась статья? Поделитесь ссылкой в социальных сетях, спасибо и хорошего Вам дня!

Изображение – freepik.com